6家险企为老年人提供超600款保险产品

发布时间:2019-09-19 08:21:45 作者: 来源:中国保险报网

□记者 张爽

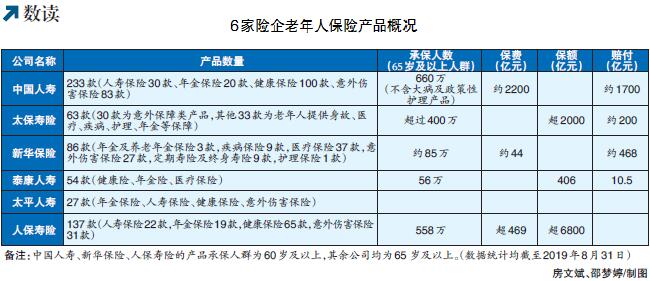

近日,记者获悉,中国人寿、太保寿险、新华保险、泰康人寿、太平人寿、人保寿险等6家公司目前在售的可供60岁及以上老年人群投保的保险产品合计超过600款,为老年人的养老、医疗、意外、健康等风险提供全方面的保障。

近年来,随着人口老龄化的发展,保险行业积极加大对商业养老保险产品的研究,将商业保险与社会养老保险、医疗保险等结合起来,重点针对老龄化关注领域进行产品研究与创新,有效完善我国社会保障体系。

在9月11日举行的国务院常务会议上,国务院总理李克强提出,相关部门和机构要通过精算等手段,发展医养保险,增加老年人可选择的商业保险品种,加快推进长期护理保险试点,发挥保险的支撑作用。

多元化保险产品

多年来,监管部门一直致力于为鼓励保险行业开发养老保险产品创造良好的政策空间。2014年,老年人住房反向抵押养老保险试点工作正式启动,北京、上海、广州以及武汉等4个城市开始为期2年的试点,目前试点范围已经扩大到全国。2016年,原中国保监会联合全国老龄办、民政部、财政部下发关于开展老年人意外伤害保险工作的指导意见》,提出政府引导、市场运作、体现公益、投保自愿等4项原则。而2018年开展的个人税收递延型商业养老保险试点,再一次填补了保险领域的空白。

在政策引导下,保险行业积极开发多元化的商业养老保险产品。从具体险种看,各公司开发的可供60岁以上老人购买的产品涵盖年金保险、人寿保险、健康保险和意外伤害保险等多个领域。

同时,很多公司还为老年人群开发专属产品。比如,中国人寿有5款老年人专属产品,近日又向银保监会完成备案8款夕阳红系列产品;太平人寿在售产品中有3款是针对老年客群研发的专属产品,专注于高发的癌症风险和意外风险保障等;新华保险和泰康人寿分别有6款和4款老年人专属保险产品。

在产品设计中,老年人的最高投保年龄也被进一步拓宽。2018年太平人寿推出的一款医疗保险,最高投保年龄拓宽至80周岁,三高人群也可投保。此外,部分重疾保险、意外保险产品的最高投保年龄都被放宽至75岁。考虑到很多老年人保险以子女投保为主,保险公司在销售老年人专属产品时还会借助互联网传播方式触达客户。

从市场反响来看,这些产品受到消费者欢迎。以泰康人寿颐养有约年金产品为例,仅2019年前8个月的销量就达到了1.6个亿,全部来自于60岁以上的客户,其中65岁以上客户的新单保费接近1个亿。

此外,保险公司还通过参与养老社区建设,延伸保险机构服务链条,提高社会老年服务机构的数量和质量,为老年人提供专业、舒适的养老服务。

与现实需求仍有差距

但是,必须正视的是,我国商业养老险产品虽然有了较快发展,但在整个养老保险体系中的占比和参与度仍然较低,与老龄化加快提出的现实需求相比,仍有一定差距。

从具体承保情况来看,在保费规模方面,提供身故、养老等保障的人寿保险与年金保险的保费收入较高;在保单件数方面,提供因意外造成的身故及伤残保障的意外伤害保险保单件数较多。而主要提供疾病、医疗、护理等保障的健康保险从保费收入或保单件数来看,与其他三类险种均有一定差距,一定程度上反映出老年人群健康保障相对不足。

另一方面,在众多可供老年人选择的产品中,一年期及以下的短期产品占比较高,长期保障类产品不够丰富。在太保寿险可供老年人购买的63款产品中,长期产品有18款;在新华保险的86款产品中,长期产品有17款;在中国人寿的233款产品中,长期产品有47款;在太平人寿的27款产品中,长期产品占比只有一成。

业内人士表示,与普通产品开发相比,老年人商业保险产品的开发确实面临很多困难。最主要的就是缺乏充足的定价数据,所以承保风险较高。同时,由于老年人身体较为脆弱,很多情况下对事故发生时的状态难以界定,比较容易引发纠纷。

未来发展空间较大

与现实需求的差距,也意味着我国老年人商业保险的发展还有较大空间。未来,保险行业应该进一步提高精算水平和风控能力,聚焦老年人群保障需求,丰富保障内容,通过细分市场、产品创新,为老年人群提供更加丰富化、层次化、个性化、专属化的保险产品。同时,借助科技手段,增强对客户生活和健康指标的了解,并给予相应的关注和健康指导,降低或者延缓疾病、残障发生。通过提供有效的服务手段,逐步改善老年人群疾病等发生率,提升保障杠杆,为老年人群提供更多价格亲民的保险产品。

□记者 张爽

近日,记者获悉,中国人寿、太保寿险、新华保险、泰康人寿、太平人寿、人保寿险等6家公司目前在售的可供60岁及以上老年人群投保的保险产品合计超过600款,为老年人的养老、医疗、意外、健康等风险提供全方面的保障。

近年来,随着人口老龄化的发展,保险行业积极加大对商业养老保险产品的研究,将商业保险与社会养老保险、医疗保险等结合起来,重点针对老龄化关注领域进行产品研究与创新,有效完善我国社会保障体系。

在9月11日举行的国务院常务会议上,国务院总理李克强提出,相关部门和机构要通过精算等手段,发展医养保险,增加老年人可选择的商业保险品种,加快推进长期护理保险试点,发挥保险的支撑作用。

多元化保险产品

多年来,监管部门一直致力于为鼓励保险行业开发养老保险产品创造良好的政策空间。2014年,老年人住房反向抵押养老保险试点工作正式启动,北京、上海、广州以及武汉等4个城市开始为期2年的试点,目前试点范围已经扩大到全国。2016年,原中国保监会联合全国老龄办、民政部、财政部下发关于开展老年人意外伤害保险工作的指导意见》,提出政府引导、市场运作、体现公益、投保自愿等4项原则。而2018年开展的个人税收递延型商业养老保险试点,再一次填补了保险领域的空白。

在政策引导下,保险行业积极开发多元化的商业养老保险产品。从具体险种看,各公司开发的可供60岁以上老人购买的产品涵盖年金保险、人寿保险、健康保险和意外伤害保险等多个领域。

同时,很多公司还为老年人群开发专属产品。比如,中国人寿有5款老年人专属产品,近日又向银保监会完成备案8款夕阳红系列产品;太平人寿在售产品中有3款是针对老年客群研发的专属产品,专注于高发的癌症风险和意外风险保障等;新华保险和泰康人寿分别有6款和4款老年人专属保险产品。

在产品设计中,老年人的最高投保年龄也被进一步拓宽。2018年太平人寿推出的一款医疗保险,最高投保年龄拓宽至80周岁,三高人群也可投保。此外,部分重疾保险、意外保险产品的最高投保年龄都被放宽至75岁。考虑到很多老年人保险以子女投保为主,保险公司在销售老年人专属产品时还会借助互联网传播方式触达客户。

从市场反响来看,这些产品受到消费者欢迎。以泰康人寿颐养有约年金产品为例,仅2019年前8个月的销量就达到了1.6个亿,全部来自于60岁以上的客户,其中65岁以上客户的新单保费接近1个亿。

此外,保险公司还通过参与养老社区建设,延伸保险机构服务链条,提高社会老年服务机构的数量和质量,为老年人提供专业、舒适的养老服务。

与现实需求仍有差距

但是,必须正视的是,我国商业养老险产品虽然有了较快发展,但在整个养老保险体系中的占比和参与度仍然较低,与老龄化加快提出的现实需求相比,仍有一定差距。

从具体承保情况来看,在保费规模方面,提供身故、养老等保障的人寿保险与年金保险的保费收入较高;在保单件数方面,提供因意外造成的身故及伤残保障的意外伤害保险保单件数较多。而主要提供疾病、医疗、护理等保障的健康保险从保费收入或保单件数来看,与其他三类险种均有一定差距,一定程度上反映出老年人群健康保障相对不足。

另一方面,在众多可供老年人选择的产品中,一年期及以下的短期产品占比较高,长期保障类产品不够丰富。在太保寿险可供老年人购买的63款产品中,长期产品有18款;在新华保险的86款产品中,长期产品有17款;在中国人寿的233款产品中,长期产品有47款;在太平人寿的27款产品中,长期产品占比只有一成。

业内人士表示,与普通产品开发相比,老年人商业保险产品的开发确实面临很多困难。最主要的就是缺乏充足的定价数据,所以承保风险较高。同时,由于老年人身体较为脆弱,很多情况下对事故发生时的状态难以界定,比较容易引发纠纷。

未来发展空间较大

与现实需求的差距,也意味着我国老年人商业保险的发展还有较大空间。未来,保险行业应该进一步提高精算水平和风控能力,聚焦老年人群保障需求,丰富保障内容,通过细分市场、产品创新,为老年人群提供更加丰富化、层次化、个性化、专属化的保险产品。同时,借助科技手段,增强对客户生活和健康指标的了解,并给予相应的关注和健康指导,降低或者延缓疾病、残障发生。通过提供有效的服务手段,逐步改善老年人群疾病等发生率,提升保障杠杆,为老年人群提供更多价格亲民的保险产品。