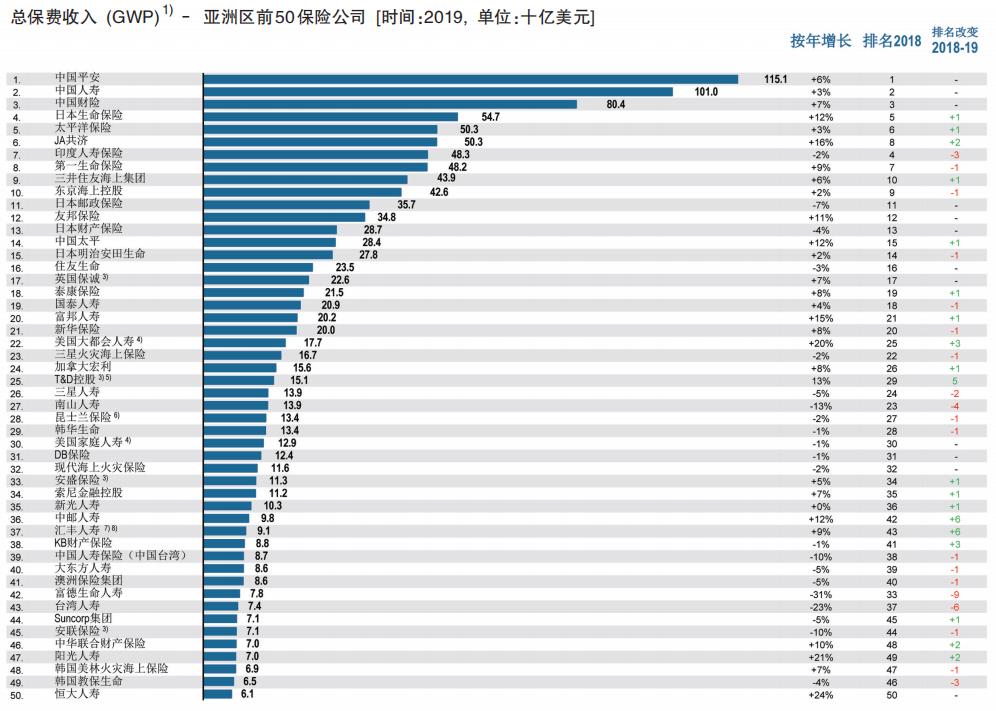

亚洲险企50强大排行

“寿险为主”的公司核心指标优于其他

□记者 康民

国际管理咨询巨头罗兰贝格近日发布《亚洲市场前50保险公司的业绩状况》研究报告。据了解,这份研报涵盖了对亚洲保险市场总体趋势把握、排名前50位的保险公司核心业绩指标比较、保险公司分类比较分析、保险业并购趋势等内容。

在罗兰贝格看来,亚洲保险市场总体而言仍是一个充满差异化的市场,除中国大陆以外的其他亚洲新兴市场中,寿险和非寿险的保险普及率在过去5年趋于平稳,中国大陆非寿险市场保险普及率增长突出。在亚洲前50大公司排名中,中国大陆的保险公司上榜数量第一,达到12家,且继续占据前三大位置(按总保费收入计)。前三位分别为中国平安、中国人寿和中国财险。从股本回报率的角度分析中国大陆上榜的保险公司,其平均股本回报率超过日韩上榜同业,中国大陆为13%,日本为6%,韩国为5%。

此外,受新冠肺炎疫情冲击影响,2020年上半年,大多数亚洲区保险市场保费收入明显下降。与去年同期相比,日本的寿险新业务跌幅达到31.9%,印度尼西亚的跌幅为23.9%。在此情况下,中国大陆市场的寿险(按新业务保费收入计)和非寿险(按总保费收入计)依然能够保持正增长。从保险市场的并购交易量和市盈率来观察,中国大陆市场仍是并购投资的热点区域。

值得注意的是,过去十年间,对于"寿险为主"的保险公司而言,其平均股本回报率为11.0%,保费收入复合年增长为7.4%,这两项核心指标均优于其他保险公司。而根据罗兰贝格对于保险公司的分类标准,50—80%的保费收入来自寿险类业务的公司,即为"寿险为主"的保险公司。

对于"专注寿险"的保险公司,其股本回报率略有下降,2016年—2019年度为7.9%,2012年—2016年度为8.8%。所谓"专注寿险",即80—100%的保费收入来自寿险业务,这类保险公司定义为“专注寿险”。

新冠肺炎疫情暴发之前, 寿险业务的并购市盈率约为17倍,非寿险业务的收购市盈率约为24倍。而疫情暴发至今,收购方积极并购亚洲区保险公司的趋势仍在持续,中国大陆和印度依然是并购投资“最热门”的地方。现在,各大保险公司正加大对亚洲保险科技网络的投资,包括对保险的垂直领域技术、数据和生态体系的打造。

注释:1) JA 共济,三井住友海上集团,东京海上控股, 友邦保险, 日本财产保险, Suncorp 集团未公布总保费收入口径数字, 所以采用已赚保费(Gross Premiums Earned)或保费相关总收入(Total Premium Related Income) 代替; 2) 日本和印度公司的财政年度为该年3月末; 3) 亚洲区营运数字来自公司年报; 4) 只反映日本业务; 5)采用净保费收入(Net Insurance Premium Income); 6) 反映集团的全部业务, 主要在澳大利亚-太平洋与亚洲地区; 7)采用总保费收入(Gross Premium Income); 8) 数据来自汇丰集团保险业务, 汇丰人寿为旗下保险子公司,主要于亚洲区营运。

资料来源:公司披露,标普,罗兰贝格 王梓/制图