从“三支柱”谈养老信托

发布时间:2021-03-23 09:25:24 作者: 来源:中国银行保险报网

□方玉红

今年是我国实施积极应对人口老龄化国家战略的第一年,信托行业转型发展的需求也更加迫切,养老信托成为社会各界热切关注的焦点。

养老信托的发展难点

信托行业转型发展迫在眉睫。信托公司当前正处于重要转型发展阶段,行业长期赖以生存的基础和优势明显减弱,养老信托是符合监管导向和市场需求的重要创新型业务。但是,“养老”对于信托公司来说是一个相对陌生的领域,资金端长期性资金的募集能力挑战较大,而资产端的投研能力也是一项业务短板。

税优型养老信托产品的推出将是一个复杂而漫长的过程。第三支柱个人养老金制度目前仍在研究论证过程中,顶层制度的设计和推出注定将是一个复杂且漫长的过程。同时,鉴于信托行业目前仍对养老信托缺乏深入、系统和全面的认知,短期内寄希望于政府将信托公司和养老信托产品纳入“第三支柱”试点的难度较大、不确定性较多。

养老信托业务的推动效果仍有待提升。当前的信托业转型没有回头路,信托公司要坚决摒弃“坐等靠要”的心态,在密切关注养老金融政策导向变化的同时,应立足行业发展现状,积极加强养老信托业务创新研究和实践。信托行业应加快研究推出符合“第三支柱”标准的税优型养老信托产品,积极向监管部门争取业务试点机会。

养老信托的三大特点

关于“养老信托”的概念界定,目前社会上尚未有定论。综合当前政策引导、学者研究以及信托公司的业务实践,养老信托是指信托公司接受个人或机构的委托,以养老风险保障、养老资金管理、养老规划管理等为主要内容的信托产品和服务。养老信托应具备以下三个特点:

一是资金端的穿透性。养老信托的资金端应穿透为养老相关资金,包括基本养老保险基金(含社保基金)、年金和个人商业养老资金。单纯由机构或个人的非养老目的资金设立的信托不能被认定为养老信托。

二是投资端的风险缓释要求。应通过资产配置确保养老投资的本金安全,并且确保有一定的增值。养老资金属于个人养老储蓄和投资,天然具备风险厌恶属性,相应也不能追求过高的投资回报,因此养老信托应具备完善的风险缓释安排机制。

三是真正具备养老功能。养老信托产品应体现长期性、安全性和领取约束性,真正具备养老功能。信托期限不符合受益人的养老规划需要,过于追求高收益率以及资金领取缺乏足够的养老约束性等不具备养老功能的信托产品不能被认定为养老信托。

“三支柱”为基础

构建养老信托体系

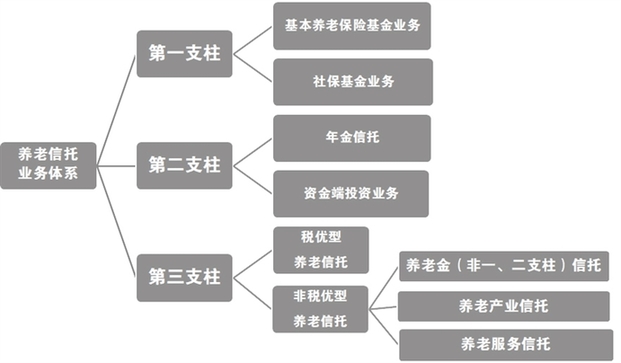

结合国际公认的“三支柱”养老体系,原则上,养老信托涉及的养老相关资金均应属于“三支柱”养老体系,因此,本文以“三支柱”为基础构建养老信托业务体系。

李月敏/制图

(一)第一支柱下的养老信托

我国养老体系第一支柱包括基本养老保险基金和社会保障基金。目前,基本养老保险基金的投资范围尚未包括信托产品,不过社保基金可以通过信托贷款开展投资业务。从政策导向来看,符合条件的信托公司有望受托管理社保、保险、养老金等长期资金。

因此,第一支柱下的养老信托相关业务包括基本养老保险基金业务和社保基金业务,其中前者应争取基本养老基金的受托管理业务机会,以及支持基本养老保险基金适度投资信托产品;后者应充分发挥信托跨资金、资本、产业市场的优势,加强与社保基金的投融资业务合作,并争取社保基金适度投资信托产品。

(二)第二支柱下的养老信托

养老体系第二支柱即年金,具体包括企业年金(企业职工)和职业年金(行政事业单位职工)。对于信托公司来说,企业年金基金业务实行资格审批制,其中金融监管部门审批为前置审批,并由人社部对企业年金基金管理机构资格进行最终认定。目前,人社部认定的企业年金基金管理机构四类资质中,仅有华宝信托和中信信托具有“法人受托人”资格,华宝信托也具有“账户管理人”资格。

政策方面,2013年3月,企业年金基金投资范围中投资范围新增信托产品;2020年12月,政策整合企业年金和职业年金基金投资规定和要求,年金基金投资信托产品以及信托产品型养老金产品的比例,合计不得高于投资组合委托投资资产净值的10%。

因此,第二支柱下的养老信托相关业务包括年金信托业务和资金端年金投资业务,其中:年金信托业务,建议政府相关部门支持更多的信托公司申请年金基金业务相关资格,信托公司应争取更多的法人受托人之外的账户管理人和投资管理人资格,不断拓展年金业务范围;资金端年金投资业务,信托公司应积极推动将信托产品作为年金投资管理的重要资产配置对象,扩大信托公司长期资金来源。

(三)第三支柱下的养老信托

在养老保障体系较为成熟的国家和地区,第三支柱多以个人养老金账户为基础并结合税收优惠政策,鼓励个人进行养老储蓄和投资。根据人社部消息,我国第三支柱个人养老金制度建设近期已形成初步思路,并计划在账户制和税收优惠方面与国际接轨。2018年开始试点的个人税收递延型商业养老保险产品是目前政府认可的唯一采取税优型的第三支柱养老金融产品。

政策方面,2019年3月,国务院有关文件从发展养老普惠金融角度明确支持信托公司开发养老型信托金融产品;2019年6月,人社部表示符合规定的金融产品都可以成为第三支柱的产品;2020年11月,银保监会的政协提案答复意见提出争取尽快出台养老信托有关税收优惠政策,推动养老信托规范、健康发展;2021年“两会”期间,全国人大代表、信托部主任赖秀福提案建议将保险系、信托系产品作为中国养老金第三支柱发展初期的产品主体,支持保险业、信托业先行先试养老金第三支柱并进行深化和扩大推广。

结合政策导向,第三支柱下的养老信托业务整体可分为税优型和非税优型。

税优型养老信托最受行业期待。税优型养老信托属于目前政策倡导的属于普惠型且可享受税收优惠的信托产品,也是金融监管部门希望纳入第三支柱的养老金融产品之一。基于普惠金融型政策导向,建议税优型养老信托的资金募集标准应适度放宽,如1万元或10万元起投;税收优惠问题,建议纳入第三支柱养老金融产品体系统筹考虑。

非税优型养老信托探索较多,争议也较多。在税优型养老信托正式出台之前,所有非一、二支柱下的养老信托业务均属于非税优型,目前市场上所有养老概念型信托产品也均未享受税收优惠政策。而非税优型养老信托是否属于养老体系第三支柱也有待监管进一步明确。

当前处于信托业深度转型发展期,监管要求回归信托本源,对于养老信托来说,应积极推出真正具备养老功能的信托产品。个别名义是养老、实质主要是投资理财的信托产品无疑将被监管视为清理对象。

根据养老金融理论,非税优型养老信托业务又可以分为养老金(非一、二支柱)信托、养老产业信托和养老服务信托。

养老金(非一、二支柱)信托,资金来源是非一、二支柱的个人自愿养老金,目的为储备积累养老金资产并保值增值;定位于长期稳健投资,需设置投资人持有最短期限和投资默认选择机制;高端私募属性,需参照当前信托投资门槛。

养老产业信托,是指信托财产用于医疗、护理、康复、智慧养老等养老产业链的投融资业务,信托公司通过股权、债权或股债结合等形式或设立养老产业基金,将受托资金运用于养老产业;资金来源包括第三支柱个人养老金,以及与养老无关的个人或机构资产;应有结构化设计,个人养老金部分应确保本金和适当收益;没有个人养老金参与的养老产业信托产品不应被认定为真正的养老信托。

养老服务信托,是指信托公司和养老服务机构联合推出的养老服务类信托产品,兼具金融投资和养老服务双重属性,信托受益权可以部分或全部是养老服务机构提供的养老权益。目标客户为退休人群或需要养老服务、看护服务的人群(如失能失智群体),主要围绕老年人的养老服务需求进行。这需要信托公司与养老服务机构建立长期稳定的合作关系,确保受益人的养老权益。

(作者系国投泰康信托研究发展部负责人)

□方玉红

今年是我国实施积极应对人口老龄化国家战略的第一年,信托行业转型发展的需求也更加迫切,养老信托成为社会各界热切关注的焦点。

养老信托的发展难点

信托行业转型发展迫在眉睫。信托公司当前正处于重要转型发展阶段,行业长期赖以生存的基础和优势明显减弱,养老信托是符合监管导向和市场需求的重要创新型业务。但是,“养老”对于信托公司来说是一个相对陌生的领域,资金端长期性资金的募集能力挑战较大,而资产端的投研能力也是一项业务短板。

税优型养老信托产品的推出将是一个复杂而漫长的过程。第三支柱个人养老金制度目前仍在研究论证过程中,顶层制度的设计和推出注定将是一个复杂且漫长的过程。同时,鉴于信托行业目前仍对养老信托缺乏深入、系统和全面的认知,短期内寄希望于政府将信托公司和养老信托产品纳入“第三支柱”试点的难度较大、不确定性较多。

养老信托业务的推动效果仍有待提升。当前的信托业转型没有回头路,信托公司要坚决摒弃“坐等靠要”的心态,在密切关注养老金融政策导向变化的同时,应立足行业发展现状,积极加强养老信托业务创新研究和实践。信托行业应加快研究推出符合“第三支柱”标准的税优型养老信托产品,积极向监管部门争取业务试点机会。

养老信托的三大特点

关于“养老信托”的概念界定,目前社会上尚未有定论。综合当前政策引导、学者研究以及信托公司的业务实践,养老信托是指信托公司接受个人或机构的委托,以养老风险保障、养老资金管理、养老规划管理等为主要内容的信托产品和服务。养老信托应具备以下三个特点:

一是资金端的穿透性。养老信托的资金端应穿透为养老相关资金,包括基本养老保险基金(含社保基金)、年金和个人商业养老资金。单纯由机构或个人的非养老目的资金设立的信托不能被认定为养老信托。

二是投资端的风险缓释要求。应通过资产配置确保养老投资的本金安全,并且确保有一定的增值。养老资金属于个人养老储蓄和投资,天然具备风险厌恶属性,相应也不能追求过高的投资回报,因此养老信托应具备完善的风险缓释安排机制。

三是真正具备养老功能。养老信托产品应体现长期性、安全性和领取约束性,真正具备养老功能。信托期限不符合受益人的养老规划需要,过于追求高收益率以及资金领取缺乏足够的养老约束性等不具备养老功能的信托产品不能被认定为养老信托。

“三支柱”为基础

构建养老信托体系

结合国际公认的“三支柱”养老体系,原则上,养老信托涉及的养老相关资金均应属于“三支柱”养老体系,因此,本文以“三支柱”为基础构建养老信托业务体系。

李月敏/制图

(一)第一支柱下的养老信托

我国养老体系第一支柱包括基本养老保险基金和社会保障基金。目前,基本养老保险基金的投资范围尚未包括信托产品,不过社保基金可以通过信托贷款开展投资业务。从政策导向来看,符合条件的信托公司有望受托管理社保、保险、养老金等长期资金。

因此,第一支柱下的养老信托相关业务包括基本养老保险基金业务和社保基金业务,其中前者应争取基本养老基金的受托管理业务机会,以及支持基本养老保险基金适度投资信托产品;后者应充分发挥信托跨资金、资本、产业市场的优势,加强与社保基金的投融资业务合作,并争取社保基金适度投资信托产品。

(二)第二支柱下的养老信托

养老体系第二支柱即年金,具体包括企业年金(企业职工)和职业年金(行政事业单位职工)。对于信托公司来说,企业年金基金业务实行资格审批制,其中金融监管部门审批为前置审批,并由人社部对企业年金基金管理机构资格进行最终认定。目前,人社部认定的企业年金基金管理机构四类资质中,仅有华宝信托和中信信托具有“法人受托人”资格,华宝信托也具有“账户管理人”资格。

政策方面,2013年3月,企业年金基金投资范围中投资范围新增信托产品;2020年12月,政策整合企业年金和职业年金基金投资规定和要求,年金基金投资信托产品以及信托产品型养老金产品的比例,合计不得高于投资组合委托投资资产净值的10%。

因此,第二支柱下的养老信托相关业务包括年金信托业务和资金端年金投资业务,其中:年金信托业务,建议政府相关部门支持更多的信托公司申请年金基金业务相关资格,信托公司应争取更多的法人受托人之外的账户管理人和投资管理人资格,不断拓展年金业务范围;资金端年金投资业务,信托公司应积极推动将信托产品作为年金投资管理的重要资产配置对象,扩大信托公司长期资金来源。

(三)第三支柱下的养老信托

在养老保障体系较为成熟的国家和地区,第三支柱多以个人养老金账户为基础并结合税收优惠政策,鼓励个人进行养老储蓄和投资。根据人社部消息,我国第三支柱个人养老金制度建设近期已形成初步思路,并计划在账户制和税收优惠方面与国际接轨。2018年开始试点的个人税收递延型商业养老保险产品是目前政府认可的唯一采取税优型的第三支柱养老金融产品。

政策方面,2019年3月,国务院有关文件从发展养老普惠金融角度明确支持信托公司开发养老型信托金融产品;2019年6月,人社部表示符合规定的金融产品都可以成为第三支柱的产品;2020年11月,银保监会的政协提案答复意见提出争取尽快出台养老信托有关税收优惠政策,推动养老信托规范、健康发展;2021年“两会”期间,全国人大代表、信托部主任赖秀福提案建议将保险系、信托系产品作为中国养老金第三支柱发展初期的产品主体,支持保险业、信托业先行先试养老金第三支柱并进行深化和扩大推广。

结合政策导向,第三支柱下的养老信托业务整体可分为税优型和非税优型。

税优型养老信托最受行业期待。税优型养老信托属于目前政策倡导的属于普惠型且可享受税收优惠的信托产品,也是金融监管部门希望纳入第三支柱的养老金融产品之一。基于普惠金融型政策导向,建议税优型养老信托的资金募集标准应适度放宽,如1万元或10万元起投;税收优惠问题,建议纳入第三支柱养老金融产品体系统筹考虑。

非税优型养老信托探索较多,争议也较多。在税优型养老信托正式出台之前,所有非一、二支柱下的养老信托业务均属于非税优型,目前市场上所有养老概念型信托产品也均未享受税收优惠政策。而非税优型养老信托是否属于养老体系第三支柱也有待监管进一步明确。

当前处于信托业深度转型发展期,监管要求回归信托本源,对于养老信托来说,应积极推出真正具备养老功能的信托产品。个别名义是养老、实质主要是投资理财的信托产品无疑将被监管视为清理对象。

根据养老金融理论,非税优型养老信托业务又可以分为养老金(非一、二支柱)信托、养老产业信托和养老服务信托。

养老金(非一、二支柱)信托,资金来源是非一、二支柱的个人自愿养老金,目的为储备积累养老金资产并保值增值;定位于长期稳健投资,需设置投资人持有最短期限和投资默认选择机制;高端私募属性,需参照当前信托投资门槛。

养老产业信托,是指信托财产用于医疗、护理、康复、智慧养老等养老产业链的投融资业务,信托公司通过股权、债权或股债结合等形式或设立养老产业基金,将受托资金运用于养老产业;资金来源包括第三支柱个人养老金,以及与养老无关的个人或机构资产;应有结构化设计,个人养老金部分应确保本金和适当收益;没有个人养老金参与的养老产业信托产品不应被认定为真正的养老信托。

养老服务信托,是指信托公司和养老服务机构联合推出的养老服务类信托产品,兼具金融投资和养老服务双重属性,信托受益权可以部分或全部是养老服务机构提供的养老权益。目标客户为退休人群或需要养老服务、看护服务的人群(如失能失智群体),主要围绕老年人的养老服务需求进行。这需要信托公司与养老服务机构建立长期稳定的合作关系,确保受益人的养老权益。

(作者系国投泰康信托研究发展部负责人)